未通过身份证认证

未通过身份证认证  已通过营业执照认证

已通过营业执照认证

-

112.229.150.* 山东省济南市

知了信息网提醒您:让你提前汇款,或者价格明显低于市价,均有骗子嫌疑,不要轻易相信。

信息详情

一般纳税人转登记为小规模纳税人后,当期有留抵该如何处理?

转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,自转登记日的下期起发生销售折让、中止或者退回的,统一调整转登记日当期(即一般纳税人期间最后一期申报)的销项税额、进项税额和应纳税额。

您可能感兴趣

-

出具各类审计报告各种工程结算报告,各种专项审计,升级审计报告,资质延期,增项,核查。清算报告,招标审计报告,人力资源劳务派遣年检审计报告,垫资验资,价格优惠,当天出报告,周六,周天不休息

出具各类审计报告各种工程结算报告,各种专项审计,升级审计报告,资质延期,增项,核查。清算报告,招标审计报告,人力资源劳务派遣年检审计报告,垫资验资,价格优惠,当天出报告,周六,周天不休息 -

出具各类审计报告24小时完成各种工程结算报告,各种专项审计,升级审计报告,资质延期,增项,核查。清算报告,招标审计报告,人力资源劳务派遣年检审计报告,垫资验资,价格优惠,当天出报告,周六,周天不休息

-

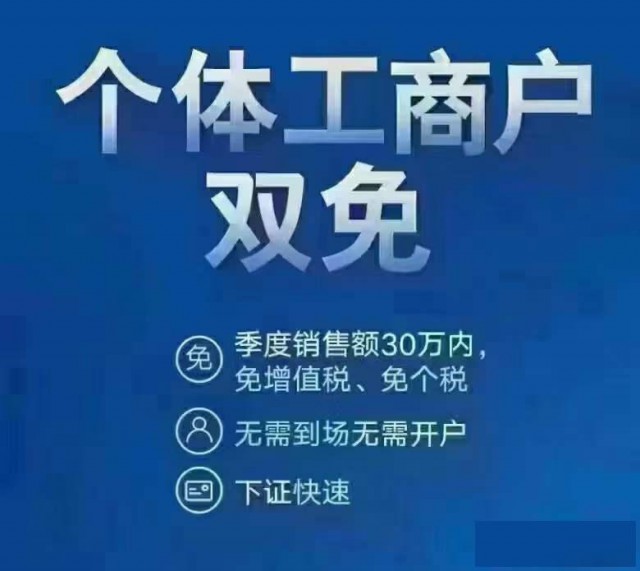

双免个体稳定园区欢迎咨询合作双免个体稳定园区欢迎咨询合作

双免个体稳定园区欢迎咨询合作双免个体稳定园区欢迎咨询合作 -

-

审计报告怎么做事务所低价出具各类报告✅审计报告✅税审报告✅评估报告✅验资报告资料简单,价格最低,最快当天出报告!

小贴士:本页信息由用户及第三方发布,真实性、合法性由发布人负责,请仔细甄别。